千葉県の医療法人の設立は年3回しかチャンスがありません。申請書類も多く、診療をしながら、行政機関との交渉等を行うのは大変な労力を要します。

専門の行政書士にご依頼いただくことで、煩わしい手続きを気にせず診療に専念していただけます。

また、予定通りの認可のためのきめ細かなスケジュール管理をさせていただきます。

医療法人とは

医療法人とは医療法で定められた法人です。

医師若しくは歯科医師が常時勤務する病院、診療所、介護老人保健施設又は介護医療院(以下「診療所等」という。)を開設しようとする社団又は財団は、都道府県知事の認可を受けて、初めて医療法人とすることができます。

医療法人の類型

①医療法人社団とは

複数の人(自然人)が集まり、現金、不動産、医療機器など一定の財産を拠出した団体が都道府県知事の認可を受け、登記することにより成立する医療法人の形態です。

持ち分の定めのある社団と持ち分の定めのない社団があります。

現在では、「医療法人社団」が主流となっています。

②医療法人財団とは

診療所等を開設することを主たる目的として寄附された財産に法人格が付与されたものです。医療法人社団同様、都道府県知事の認可を受け、登記することにより成立します。

③出資持ち分の定めとは

出資持分のある医療法人とは、定款に出資持分に関する定めのある法人をいい、「出資額に応じて又は出資額を限度に出資持分を払い戻す」規定を設けているものをいいます。

出資持分のない医療法人とは、定款に「本社団が解散した場合の残余財産は、払込済出資金に応じて分配する」「社員資格を喪失した者は、その出資額に応じで払戻しを請求することができる」といった規定を持たないものをいいます。

なお、出資持分のある医療法人は、平成19年の第5次医療法改正により、現在は設立することができません。

医療法人の役割

医療法人は、自主的にその運営基盤の強化を図るとともに、その提供する医療の質の向上及びその運営の透明性の確保を図り、その地域における医療の重要な担い手としての役割を積極的に果たすよう努めなければならないと医療法に規定されています。

これにより、医療法人は利益を追求する株式会社等の営利法人と異なり、地域医療への貢献、しっかりとした運営基盤、事業の永続性が求められていることが分かります。

医療法人化に伴うメリット&デメリット(法務編)

節税等の税務面につきましては、専門家である税理士の先生にご相談ください。

ここでは、行政書士の視点から、医療法人化のメリットとデメリットをご案内させていただきます。

メリット

- 医業経営と家計の分離が図れます

金融機関等に対する信用が高まり融資が受けやすくなるので、経営基盤の安定化につながります。

- 分院開設等の事業拡大が可能になります

個人開設では、1院しか開設できませんが、分院開設が可能となります。

また、介護老人保健施設、訪問看護ステーションなど、介護事業を展開することも可能となります。(別途、手続きは必要)

- 診療所の継続の選択肢が増えます

個人開設の場合、開設者(管理者)が変わる場合は、現診療所を廃止して、新たな診療所を開設する届出をする必要がありますが、法人の場合は、開設者は法人となるため、管理者が変わっても診療所を廃止する必要がありません。(届出等は別途必要)

雇用主が変わらないことは、共に働くスタッフにとっても、安心材料となります。

また、管理者の先生個人に事業を承継するという選択も可能です。(別途、手続きは必要)

- 法人契約の生命保険の活用が可能になります

法人の場合、全額ではないものの費用とすることができるので、リスクマネジメントがしやすくなります。

デメリット

- 使えるお金の自由度が減少します

個人では残ったお金は自由に使用できますが、法人では給料以外のお金は法人のものとなるため、個人的な支払いは、自身の給与の中から支出する必要があります。

- 医療法人化の際、運転資金名目の借入金は法人に引き継ぐことができません

運転資金としての借入金は、法人に引き継ぐことができないため、個人で払い続けなければなりません。

拠出する医療機器・設備のための借入金であれば法人に引き継ぐことが可能です。

- 運営・手続きの負担が増えます

医療法人になると、設立はもちろん定期的に所轄庁への報告等が必要になるので、その費用と手間が増えます。

- 物販等附随業務の範囲が限定されます

医療法人の場合、医療法でできる業務が制限されているため、サプリメントの販売、施設外のリハビリ・トレーニング施設等の運営を個人開設時と同様に、医療法人においてはできない場合があります。

医療法人設立のタイミング

個人で診療所を開設して、売上・患者数も伸びてきたら、税金の額も増え、そんな時に、税理士の先生から節税や法人化の話が出てくることもあるかと思います。

医療法人化の適切なタイミングについては『個別具体的な検討が必要』であり、売上げだけで判断することはできません。個人で開設した診療所をやめるときは、行政手続き上では、保健所に廃止届を出すだけで済みますが、医療法人で開設した場合は、そう簡単にはいきません。

従って、売上げだけを見るのではなく、開設からの年数や今後の見通しについても視野に入れて考えることが必要です。

個人開設から2年以上たち、今後もその地域で腰を据えて診療に専念していくことを予定しているのであれば、法人化を検討するタイミングです。運営基盤の強化として法人化を検討してみてはいかがでしょうか。

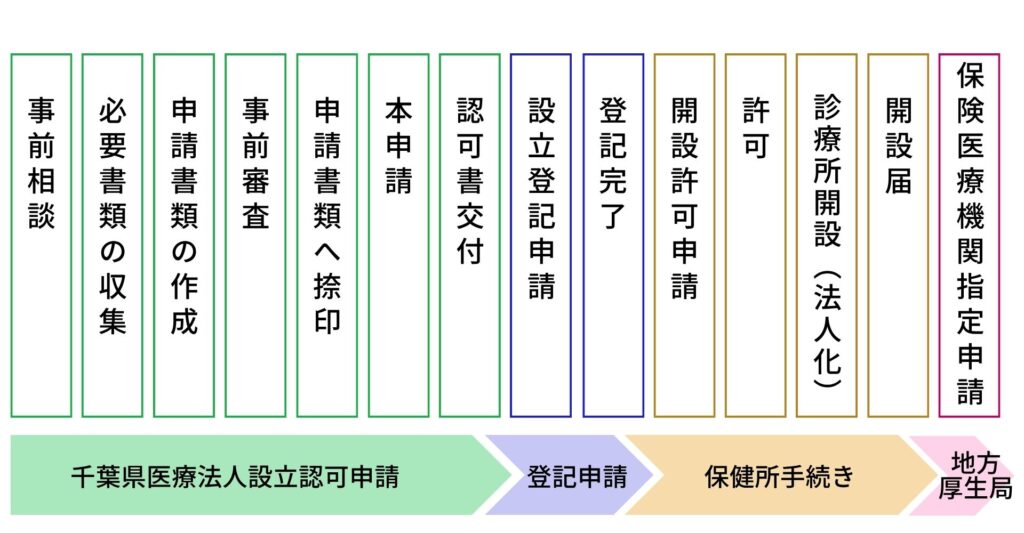

医療法人の設立認可申請の流れ

医療法人を設立するには、まず都道府県の認可を受ける必要があります。

都道府県により、スケジュール等が異なりますので、「千葉県」の場合についてご説明いたします。

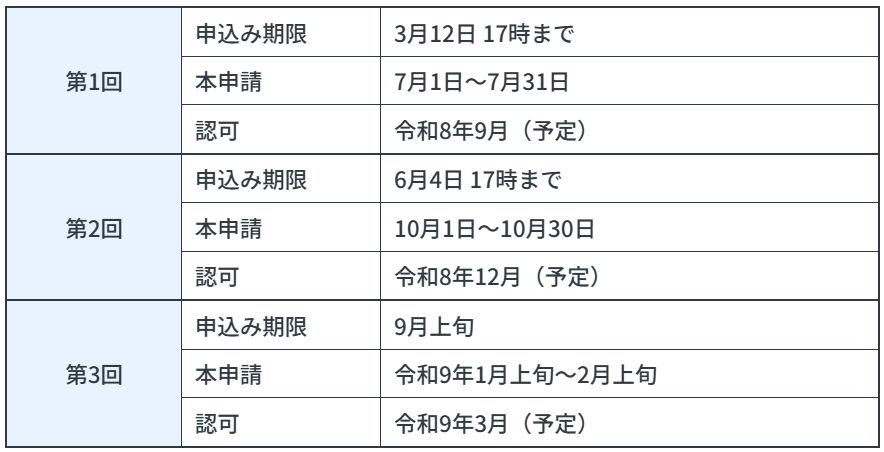

千葉県のスケジュール

原則として年に3回医療法人設立認可申請の受付があります。

なお、認可申請をするには、所定の期日までに申し込みをする必要があります。

申請期限を把握し、しっかりとしたスケジュール管理が大切です。

第2回の申請申込み期間は、終了いたしました。

次の千葉県の医療法人設立認可申請の申請申込みは、令和8年8月中旬~9月上旬が見込まれます。(参考:令和7年度第3回申請申込み期限 令和7年9月4日)

「まだ時間がある」と思っていても、役員構成の検討や必要書類の収集に想定以上の時間を要することも少なくありません。

クリニックの法人化を少しでもご検討している場合は、ぜひ無料相談をご活用ください。

ご参考:令和8年度のスケジュール

※申込み期限内に申込みをすることで、医療法人の設立認可申請をすることができますので、早めのご準備をおすすめいたします。

医療法人化の準備から開設までの流れ

申請に必要な準備

医療法人を設立するにあたり、法人名称はもちろんのこと、その他にも社員・役員構成や資産の拠出方法等を決める必要があります。

具体的な準備事項

①定款案の作成

名称の決定

まずは、名称を決め、千葉県に照会をかけます。「○○会」という名称が多く見受けられます。「第一」、「中央」などの誇大な名称は使用できません。

決算期の決定

個人だと12 月末決算で固定ですが、法人の場合は自由に決めることができます。

消費税の免税期間の観点や繁忙期を避ける等の観点から決められる場合が多いようです。

税理士の先生とご相談の上、決定されることをお勧めいたします。

②社員・役員の構成

社員、理事、監事を決める必要があります。

最低でも4名(社員全員が理事になる場合)の信頼のできるメンバーで構成する必要があります。

なお、非営利性の確保の観点から、社員・役員ともに医療法人と取引関係にある営利法人の役職員の選任は適当とは言えません。

社員とは 3名以上必要

1人1票の議決権を持った医療法人の重要な決定権をもつ立場の者です。

社員は、役員(理事・監事)の選任・解任をする権限があるため、「社員総会で多数派を占める」ことができるようメンバーを選任することが重要です。

理事とは 3名以上必要

医療法人の業務運営を行います。理事3名以上のうち1名が理事長となり、大原則として、理事長には院長先生がなります。

※千葉県の場合、理事のうち1名以上は、理事長と親族関係にない第三者の選出が必要です。

監事とは 1名以上必要

医療法人の業務や財産状況の監査等を行います。監事は、理事会をチェックする立場にあるため、千葉県においては、取引のない第三者を求めており、理事・法人の職員を兼ねることができません。そのため、顧問税理士も監事になることはできません。

③拠出金・拠出財産の決定

医療法人が成立するためには、開設する診療所に必要な施設、設備、資金(2か月分以上の運転資金)を有することが必要です。

拠出する施設・設備

拠出する財産は、拠出財産に応じた参考資料を提出し、拠出する金額を説明する必要があります。ですので、医療法人化を目指す診療所の先生方は、資産に計上される物品の契約書、見積書、請求書、領収書はきちんと保管しておくと準備がスムーズです。

なお、リース契約をしている医療機器等については、リース会社に事前に医療法人に契約を引き継ぐことが可能か確認します。

拠出する預金・医業未収金

預金は銀行の残高証明書、医業未収金は診療報酬等の振込通知書を元に拠出する額を決めていきます。

必要額は、「2か月分の運転資金を上回る金額」となります。

これは、預金+医業未収金(基準月の2か月分)の合計が2か月分の運転資金を上回れば構いません。

④負債の引継ぎ

次に、借入金の中で引き継ぐことができる金額を確認します。負債を引き継ぐためには、以下を説明する必要があり、そのためには拠出する財産の取得(購入)、支払いを証明する資料が必要となります。

- 医療法人に拠出する財産にかかる借入れであること(資産計上があること)

※運転資金のための借入れは、拠出する財産がありませんので引き継ぐことはできません。 - 借入れ後に取得した財産であること(借入日から購入まで期間が空いていると引継ぎができない場合がございます)

- 拠出者自身が支払ったものであること

- 法人が債務を引き継ぐことにつき、債権者(銀行等)の承認を得ていること

具体的には以下のものをご用意いただきます。

- 金銭消費貸借契約書(融資証書)

- 返済予定表

- 工事請負契約書、売買契約書

- 見積書・請求書、領収証

基金とは

拠出金・拠出財産は、一般的には基金として拠出します。

「基金」とは、資金の調達手段の一つで、法人が拠出者に対して、返還義務を負うものです。剰余金の分配を目的としない医療法人の基本的性格を維持しつつ、その活動の原資となる資金を調達し、その財産的基礎の維持を図るための制度です。

分かりやすくいうと、配当はないが、一定期間経過後に返還可能な資金の拠出方法です。

注意事項として、

「活動の原資」として拠出していますので、設立直後に返還することは趣旨に反してしまいます。医療法人設立の場合は、3年間経過後とするケースが多いようです。

3年間経過すれば、必ず返還してもらえるかというとそうではなく、返還の時期や必要な純資産の額等、いくつかの要件を満たして初めて返還が可能となります。

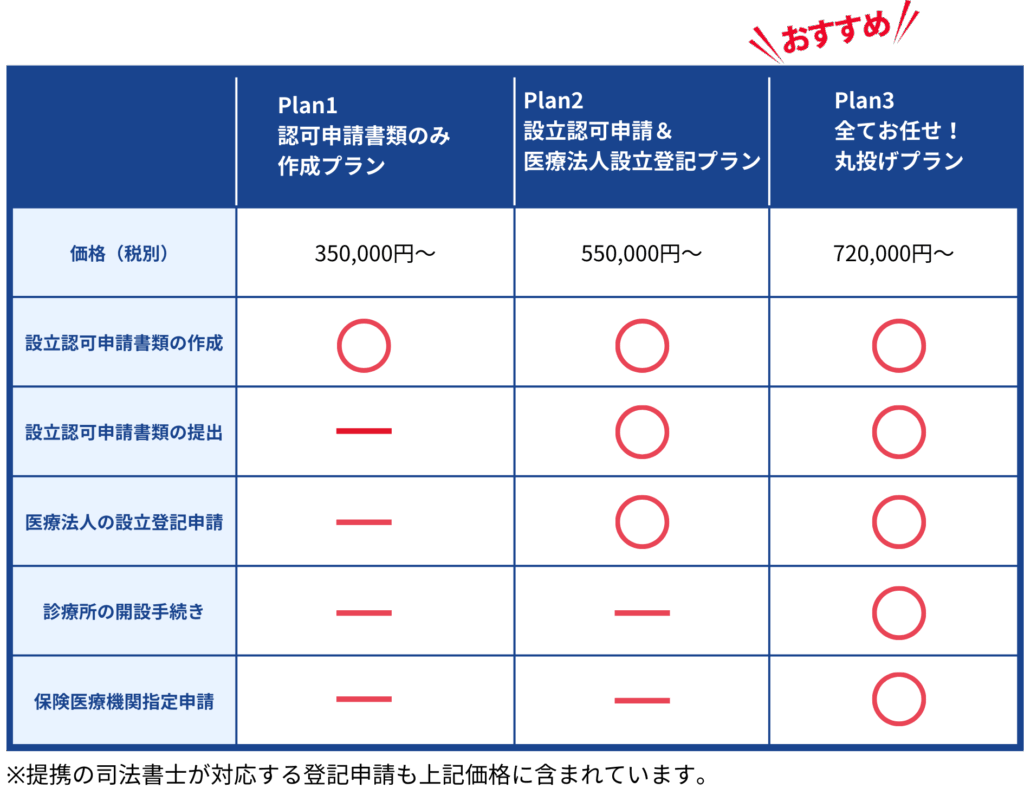

サービスプランと料金のご案内

お客様のニーズやご予算に合わせて3つのプランをご用意しております。

何をどこまで代行するのかがわかりやすいパッケージプランとしてご提案しております。

PLAN1

認可申請書類作成プラン

350,000円~(税別)

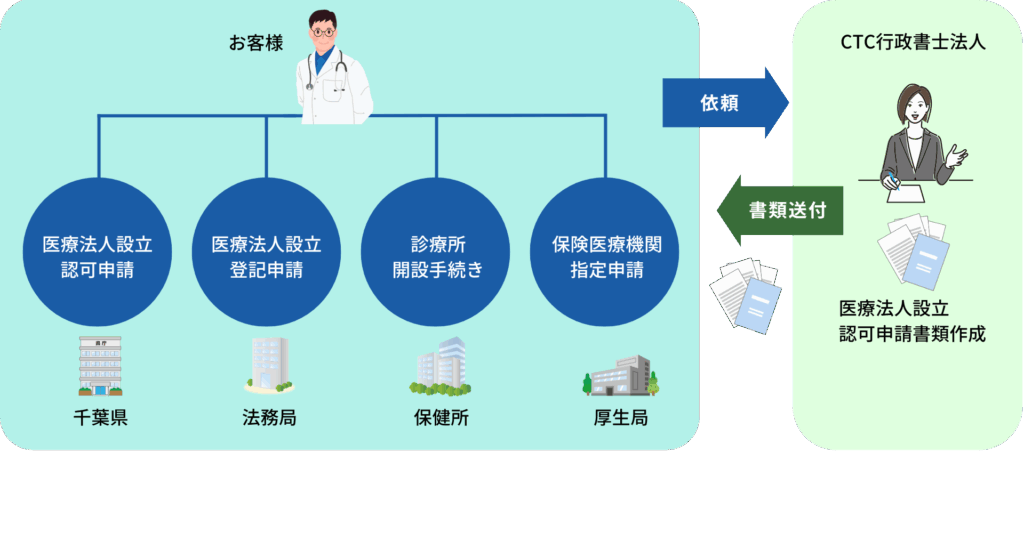

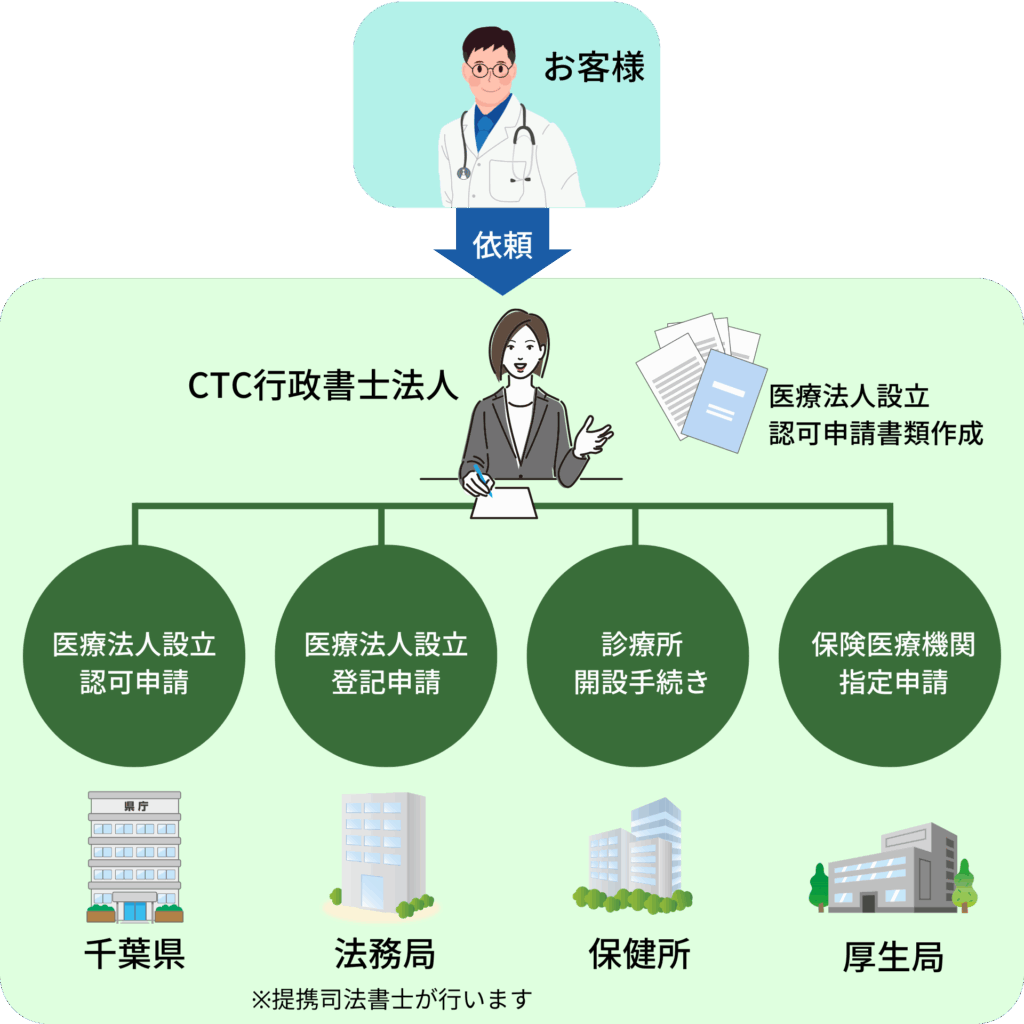

このプランは、「医療法人設立認可申請書類の作成のみ」を行政書士が代行するプランです。

行政機関への書類の提出、各書類へのご捺印の依頼、設立登記、保健所への開設手続き、厚生局への保険医療機関指定申請は、ご自身でご対応いただくプランとなります。

PLAN2

設立認可申請&

医療法人設立登記プラン

550,000円~(税別)

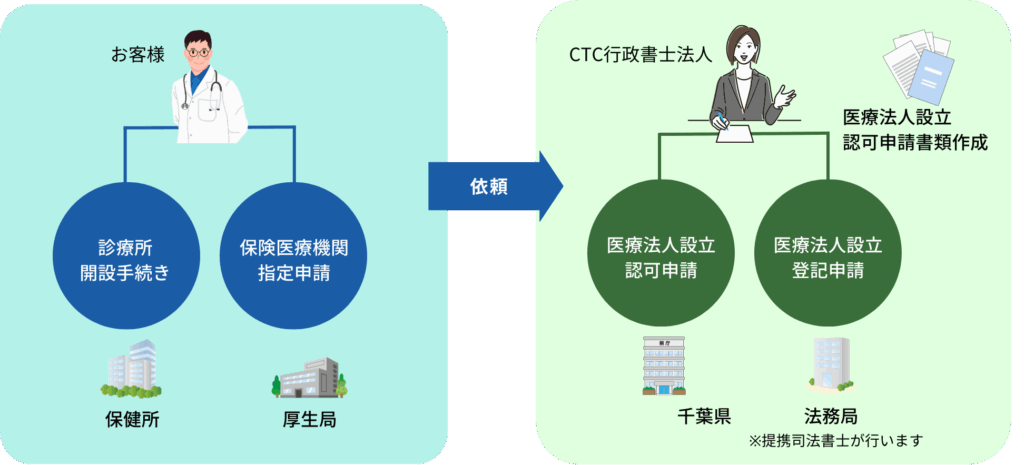

このプランは、「医療法人設立認可申請書類の作成・提出」、「医療法人の設立登記・登記届」を行政書士が代行するプランです。

保健所への開設手続き、厚生局への保険医療機関指定申請をご自身でご対応いただくことで費用を抑えることができます。

PLAN3

全てお任せ!丸投げプラン

720,000円~(税別)

このプランは、「医療法人設立認可申請書類の作成・提出」、「医療法人の設立登記・登記届」、「保健所への開設手続き」、「厚生局への保険医療機関指定申請」の法人化の手続きを丸ごと行政書士が代行するプランです。

手間は最小限にし、専門行政書士に丸投げしたい方におすすめです。

プラン比較